99 「あなたも自分の税金の計算を」

みんなで3・12にむけ

税について考えてみませんか

今年も「3・12の税自主申告」の時期が来ました。「サラリーマンで会社から天引きされているから」「年金で暮らしているから関係ない」と思っている人はいませんか。生活と健康を守る会では、「3・12」にむけて税の自主計算・自主申告をおこない、とられ過ぎた税金を払い戻させたりしています。「どのくらい税金がとられているか」「その使い道は」など考えてみませんか。

税徴収の仕組みについて

◎サラリーマン

・多くの会社では毎月の給料から所得税(源泉徴収)、住民税(特別徴収)が天引きされます。源泉収入でない給与申告者は自主申」告となります。

・年末に生命保険や扶養の異動などを確認し、税金の過不足を調整します。

・医療費などが一定額かかった人は確定申告をします。

◎自営業などの人

1月からは月までの収入や経費を計算し税務署に確定申告、所得税のかからない住民税のみの山場合は、役所に申告をおこないます。

◎年金受給者

・一定額以上の人は、毎回源泉徴収されます。

・生命保険や医療費控除などは計算されていませんので、正しく計算し確定申告します。源泉徴収されていない人は、住民税の申告をします。

みんなで税の自主申告を

不況が長引くなかでどこの家庭でも生活のやりくりが大変です。「仕事がなく収入が滅ってる、何とかして」「せめて消費税を3%にさげて」と言う声がどこでも、かつてなく広がっています。

こんな時だから、今まで以上に税に関心を持って、どのくらい税金がとられ家計を圧迫しているのか、その税金がどのように使われているのか見届けることが大切です。その出発点が「3・12」税の自主申告に向けた自主計算・自主申告です。

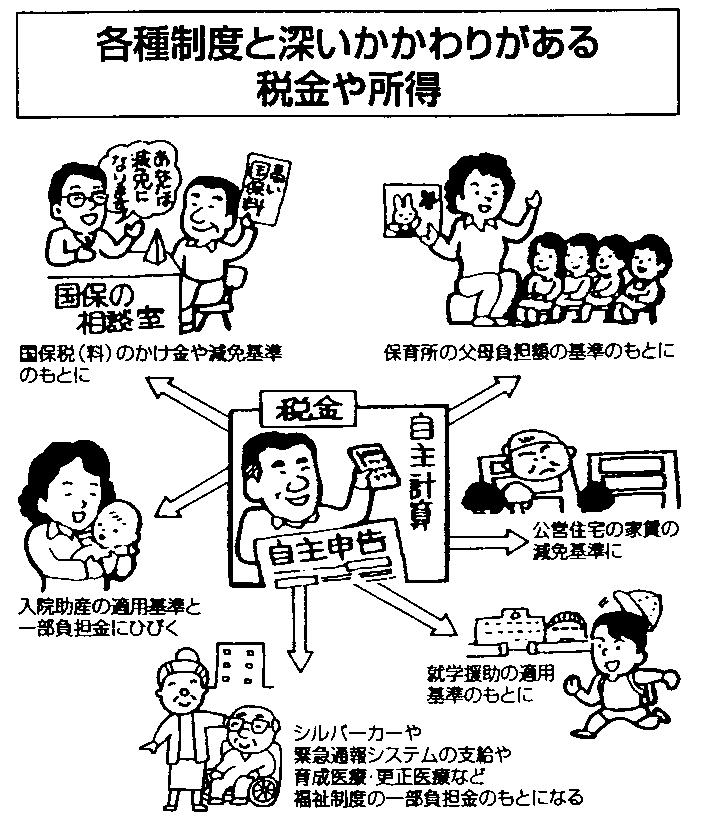

暮らしに役立つ制度には所得や税額を適用基準にしているものがたくさんあります。自主申告でしっかり計算しておかないと税金が必要以上にかかるだけでなく、制度活用の面でもおもわぬ担がかかります。税金がかからない人でも、申告することが、暮らしに役立つ制度を利用をするのに必要です。

また、公営住宅法が改悪され毎年収入申告しなければいけなくなっています。申告しないために民間並みの家賃を請求された人がたくさんでています。このようなことにならないためにも、税の自主計算・自主申告で自分の収入と所得を明らかにすることが一層大切になっています。

税の使い道を国民のために

政府は昨年、私たちが大変な思いをして払った税金から、自分たちが犯した不始末にたいして「銀行支援」と気前よく60兆円もの穴埋めをしました。

また今年度の予算案でも、国民の切実な願である「消費税を3%に」を拒否する一方、一握りの大金持ちのために最高税率を65%から50%に引き下げたり、一般の国民には増税になるようにしています。

いまこそ、国民の負担を滅らし、税金を国民のために使うように声を大きく上げましょう。

申告が必要な人は

◎税務署に所得税申告が必要な人(住民税も申告したとみなされる)

・前年に所得があった人

・給与所得以外に所得が20万円以上ある人。または2カ所以上で給料をもらっている人。

・所得税を源泉徴収されている人で、中途退職などにより、年末調整をしていない人。

・公的年金を受けている人で、それ以外に所得がある人。

◎役所に住民税の申告が必要な人(所得税の申告した人は必要ない)

・パートや自営業などで収入があった人。

・収入がなかった人。

非課税証明書の発行や、暮らしに役立つ制度適用の算定資料となります。

税金用語の一言解説

申告納税制度(自主申告)

自分の所得を一番よく知っているのは申告者本人。従って自分で計算し所得と税額をきめる。それにもとづいて申告・納税する申告納税することが基本になっている。

確定申告

自営業者などは、毎年1月1日からほ月31日までの所得と税額を自分で計算し、税務署に申告する。所得税の申告が必要なく、住民税のみの申告は市区町村の役所に。

源泉徴収・特別徴収

サラリーマンが給料やボーナスをもらうときに、支払者は一定割合の税金を天引きし国に納める。所得税の天引きを源泉徴収、住民税の天引きを特別徴収という。

年末調整

源泉徴収されるサラリーマンは、扶養控除などの確認をし概算で税金を徴収されているので、年末にその過不足を調整します。

所得割

住民税で所得の額に応じてかかる税金。

均等割

住民税で所得額の多い少ないにかかわらず均一にかかる税金。

税金のかからない人も、必ず申告はしましょう

1、所得税、住民税のいずれもかからない人

(1)前年に所得のなかった人

◎給与所得者やパートは65万円までは所得ゼロ。

◎公的老齢年金は65歳以上の人で140万円、65歳末満の人は70万円まで所得はゼロです。

(2)生活保護を受けている人

2、住民税の均等割、所得割のいずれもかからない人

障害者や老年者(65歳以上)、未成年者、寡婦・寡夫で、前年の所得が125万円以下の人にはかかりません。

◎前年の所得が均等割非課税基準以下の人

基準は納税者本人と控除対象配偶者・扶養親族の合計数に次の金額をかけた所得以下。

生活保護の級地で、1級地=35万円、2級地=31万5千円、3級地=28万円。

なお、単身者以外は以上の計算額に1級地で18万円、2級地で16万2千円、3級地で14万4千円がプラスされます。

例えば、1級地で4人家族では、35万円×4人+18万円=158万円。

3、住民税の所得割のかからない人

◎前年の所得が所得割非課税基準以下の人

基準は納税者本人と控除対象配偶者・扶養親族の合計数×35万円+30万円。単身者にはプラス分はつきません。例えば、4人家族では35万円×

4人+30万円==170万円以下の所得ならば所得割はかかりません。

税金のかからない所得

次の所得は非課税所得といって税金がかかりません。

①傷病者や遺族の受けとる恩給と年金。

②地方公共団体が心身障害者に関して実施する共済制度にもとづく給付。

③給与所得者の出張や転任にともなう旅行費用。

④給与所得者の通勤手当(限度額あり)。

⑤仕事の性質上、制服を着用する給与所得者が、支給や貸与をうけた制服など。

⑥父母などから受けとる学資金や法定扶養料。

⑦当座預金の利子(年1%をこえるものは除く)や学 校の指導で行っている子どもの銀行の預金。

⑧交通事故や労働災害など心身に加えられた損害にたいする損害賠償金や慰謝料。

⑨健康保険や失業給付、共済組合などの給付金及び生活保護法にもとづく給付など(老齢年金はのぞく)。

・生健会への案内

・生健会への案内